Las empresas alimentarias ¿están obligadas a pagar el nuevo impuesto al plástico?

Respondemos a todas las preguntas relacionadas con el nuevo Impuesto al Plástico

Desde LegaleGo os presentamos esta pequeña guía que os ayudará a solventar la mayoría de las dudas relacionadas con el nuevo Impuesto al Plástico.

La Ley 7/2022 recoge todos los aspectos de la entrada en vigor del nuevo Impuesto al Plástico. Qué es, para qué, dónde y cómo se aplica, cómo me va a afectar y qué régimen sancionador tiene se muestra de forma sencilla en el presente artículo.

OBJETO:

Tiene por objeto regular el régimen jurídico aplicable a la puesta en el mercado de productos en relación con el impacto en la gestión de sus residuos, de la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular.

NATURALEZA:

Es un tributo de naturaleza indirecta que recae sobre la utilización, en el territorio de aplicación del impuesto, de envases no reutilizables que contengan plástico, tanto si se presentan vacíos, como si se presentan conteniendo, protegiendo, manipulando, distribuyendo y presentando mercancías.

Con este impuesto se persigue la prevención y reducción de la generación de residuos y la mejora de la eficiencia de dicho uso con el objeto de, en última instancia, proteger el medio ambiente y la salud humana y efectuar la transición a una economía circular.

ÁMBITO DE APLICACIÓN:

- -Todo el territorio español (artículo 69 LEY 7/2022)

- -Incluye los territorios de Canarias, Ceuta y Melilla

- -Las entradas en Canarias, Ceuta y Melilla procedentes de territorios distintos de Península y Baleares, tendrán la consideración de importación.

- -Las entradas en Canarias, Ceuta y Melilla procedentes de Península y Baleares no tendrán, en ningún caso, la consideración de importación ni de adquisición intracomunitaria.

¿QUÉ TIPOS DE PLÁSTICOS ESTÁN AFECTADOS POR ESTA NUEVA MEDIDA?

Envases no reutilizables que contengan plástico: tienen la consideración de envases todos los artículos diseñados para contener, proteger, manipular, distribuir y presentar mercancías.

Productos plásticos semielaborados obtenidos a partir de materias primas que han sido sometidas a una o varias operaciones de transformación y que requieren de una o varias fases de transformación posteriores para poder ser destinados a su función como envase: preformas, las láminas de termoplástico.

Productos que contengan plástico destinados a permitir el cierre, la comercialización o la presentación de envases no reutilizables.

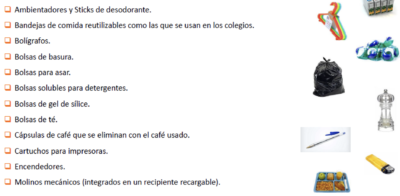

PRODUCTOS CONSIDERADOS FUERA DEL ÁMBITO

SUPUESTOS DE EXENCION

- La fabricación, importación o adquisición intracomunitaria de productos sujetos destinados a: medicamentos, productos sanitarios, alimentos para usos médicos especiales, preparados para lactantes de uso hospitalario, residuos peligrosos de origen sanitario.

- La fabricación, importación o adquisición intracomunitaria de: rollos de plástico empleados en las pacas o balas para ensilado de forrajes o cereales de uso agrícola o ganadero, productos plásticos semielaborados, cuando no se vayan a destinar a obtener los envases que forman parte del ámbito objetivo del impuesto, los productos que contengan plástico destinados a permitir el cierre, la comercialización o la presentación de envases no reutilizables cuando no se vayan a utilizar en dichos usos.

- La adquisición intracomunitaria de: productos que, con anterioridad a la finalización del plazo de presentación de la autoliquidación del impuesto correspondiente a dicho hecho imponible, se destinen a ser enviados directamente por el adquirente intracomunitario, o por un tercero en su nombre o por su cuenta, a un territorio distinto al de aplicación del impuesto y productos que, con anterioridad a la finalización del plazo de presentación de la autoliquidación del impuesto correspondiente a dicho hecho imponible, hayan dejado de ser adecuados para su utilización o hayan sido destruidos.

- La importación o adquisición intracomunitaria de: envases a los que se refiere el artículo 68.1. a) tanto si se introducen vacíos, como si se introducen prestando la función de contención, protección, manipulación, distribución y presentación de otros bienes o productos, siempre que el peso total del plástico no reciclado contenido en dichos envases objeto de la importación o adquisición intracomunitaria no exceda de 5 kg en un mes.

¿CÓMO AFECTA A LA INDUSTRIA ALIMENTARIA?

¿Qué se grava?

El uso del plástico no reciclado en envases no reutilizables. El coste es de 0,45 euros por cada kilo de este plástico que se utilice en la fabricación o por cada kilo de plástico importado. El coste estimado para la industria alimentaria es de 690 millones de euros, según un informe elaborado por Analistas Financieros Internaciones (AFI), para la Federación de Industrias de Alimentación y Bebidas (FIAB). El impacto pondría en peligro la supervivencia de 2400 empresas alimentarias y 25600 empleos, y su impacto en el PIB español lo estima en 1560 millones de euros.

¿Quién debe pagar?

El contribuyente será el fabricante del envase o el importador. Éste, a su vez, deberá repercutirlo al siguiente eslabón de la cadena, que en muchas ocasiones son industrias alimentarias, que no fabrican los envases, sino que los adquieren. Éstas no están obligadas a repercutirlo a los consumidores, pero les incrementa los costes que, o bien asumen en sus márgenes, o bien terminará encareciendo los alimentos.

¿A qué parte de la industria afecta?

Prácticamente a todo el sector, ya que la mayor parte de las industrias alimentarias emplean el plástico para mantener la vida útil de los alimentos.

¿Y si el envase es de plástico reciclado?

Si fabricas y distribuyes plástico REUTILIZABLE, no tienes que pagar el impuesto pero deberá ser certificado mediante una entidad acreditada para emitir certificación al amparo de la norma UNE-EN 15343:2008. Las entidades certificadoras deberán estar acreditadas:

- Nacionales: acreditada por la ENAC

- UE: Acreditada por el organismo nacional de acreditación de cualquier otro estado miembro de la UE conforme al reglamento (CE) nº 765/2008 de 9 julio de 2008

- Fuera de la UE: cualquier acreditador con quien la ENAC tenga un acuerdo de reconocimiento internacional.

¿Qué hacer en el caso de tener plástico NO reutilizable y no querer pagar el impuesto?

En este caso puedes sustituirlo por plástico reutilizable pero tienes que demostrar que se ha destruido todo ese plástico no reutilizable a la agencia tributaria.

OBLIGACIONES

- INSCRIPCIÓN

- Inscripción en el Registro Territorial de la Oficina Gestora de IIEE: fabricantes, adquirentes intracomunitarios y representantes de no establecidos.

- Plazo: La solicitud de inscripción deberá realizarse por vía electrónica antes del inicio de la actividad, excepto los ya obligados por este impuesto, para los cuales se ha habilitado un plazo de 30 días naturales desde la entrada en vigor de esta orden, es decir, hasta el 30 de enero de 2023.

- PAGO DEL IMPUESTO

INFRACCIONES Y SANCIONES:

- La falta de inscripción en el Registro territorial: 1000 €

- La falta de nombramiento de un representante: 1000 €

- La falsa o incorrecta certificación por la entidad debidamente acreditada, de la cantidad de plástico reciclado: multa económica proporcional del 50% del importe de las cuotas del impuesto que se hubiesen podido dejar de ingresar (importe mínimo de 1000€) más un 25% en caso de reiteración.

- El disfrute indebido por parte de los adquirentes de las exenciones recogidas en el artículo 75.a) y g) por no ser el destino efectivo de los productos el consignado en dichas letras: multa económica proporcional del 150% del beneficio fiscal indebidamente disfrutado (importe mínimo de 1000€)

- La incorrecta consignación en la factura o en el certificado de los datos a los que se refiere el artículo 82.9: multa pecuniaria fija de 75 euros por factura o certificado

DEVENGO DE ESTE IMPUESTO

Fabricación: primera entrega o puesta a disposición a favor del adquirente.

- Si se realizan pagos anticipados anteriores a la realización del hecho imponible, el impuesto se devengará en el momento del cobro total o parcial del precio por los importes efectivamente percibidos.

- Se presumirá, salvo prueba en contrario, que la diferencia en menos de existencias de productos fabricados se debe a que los mismos han sido objeto de entrega o puesta a disposición por parte del fabricante

Importación: cuando tenga lugar el devengo de los derechos de importación, con la admisión del DUA.

AI: El día 15 del mes siguiente a aquel en el que se inicie la expedición o el transporte de los productos con destino al adquirente.

Excepción: que con anterioridad a dicha fecha se expida la factura por dichas operaciones, en cuyo caso el devengo tendrá lugar en la fecha de expedición de la misma.